Shodno pravilima koje propisuje Zakon o uvođenju eura kao službene valute u Republici Hrvatskoj (NN 57/22) započeli smo s prilagodbom programske funkcionalnosti poštivajući smjernice za prilagodbu gospodarstva u procesu zamjene kune eurom kao i vremenske rokove propisane za prilagodbu informacijskog sustava.

Sve potrebne prilagodbe računovodstvenog programa, a koje proizlaze novim Zakonom, korisnicima sustava e-racuni.hr bit će dostupne na vrijeme i bez dodatnih troškova.

Sa zadnjom su verzijom programa e-racuni.hr, a po pitanju prilagodbi novom Zakonu, već dostupne na korištenje sljedeće funkcionalnosti:

- ugrađen fiskni tečaj konverzije 7,53450 za 1 euro

- dvojno iskazivanje cijena na prodajnim dokumentima

- dvojno iskazivanje cijena na POS računima

- ispis naljepnica sa dvojnim iskazivanjem cijena

- dvojno iskazivanje cijena na blagajničkim dokumentima

- dvojno iskazivanje pri ispisu računa na obrazac s HUB 3A uplatnicom

- dvojno iskazivanje u ispravama iz obračuna plaće (isplatne liste, IP1, NP1)

- dvojno iskazivanje iznosa na HUB 3A uplatnicama za isplate zaposleniku

- dvojno iskazivanje u obrascima/ispravama iz obračuna drugih primitaka

- vođenje glavne knjige od 1.1.2023. u valuti euro

U narednim verzijama programa bit će implementirane i sljedeće funkcionalnosti:

- preračunavanje (konverzija) početnog stanja u poslovnim knjigama provest će se primjenom fiksnog tečaja konverzije na dan 1. siječnja 2023. za potrebe početnog knjigovodstvenog stanja

- preračun cijena i kalkulacija u šifrarniku artikala

- preračun vrijednosti OS

- preračun vrijednosti u izvještima dostupnima na korištenje

Pozivamo vas da u narednim danima pratite novosti koje ćemo objavljivati na početnoj stranici programa kao i na našem blog-u, a putem kojih ćemo vas obavještavati o implementaciji svih ostalih prilagodbi programske funkcionalnosti shodno novom Zakonu.

SMJERNICE ZA PRILAGODBU GOSPODARSTVA U PROCESU ZAMJENE KUNE EUROM

1. FIKSNI TEČAJ KONVERZIJE

Za preračunavanje kune u euro koristi se fiksni tečaj konverzije određen od strane Vijeća EU, a koji iznosi 7,53450 kuna za 1 euro.

Fiksni tečaj konverzije koristi se od 5. rujna 2022. do 31.12.2023. za dvojno iskazivanje cijena, a od 1. siječnja 2023. primjenjuje se kao fiksni tečaj po kojem se kuna zamjenjuje eurom.

***U programu e-racuni.hr ugrađen je fiksni tečaj konverzije koji će se koristiti pri automatskim preračunima cijena i financijskih iznosa, sukladno pravilima za preračunavanje i zaokruživanje iz Zakona.

2. DVOJNO ISKAZIVANJE CIJENA ROBA I USLUGA

Dvojno iskazivanje cijena roba i usluga uvodi se kao ključna mjera u zaštiti potrošača pred neispravnim preračunavanjima ili neopravdanim povećanjima cijena.

Obveza dvojnog iskazivanja cijena nastupa 5.9.2022. i traje do 31.12.2023., a Zakonom je dopušteno započeti dobrovoljno dvojno iskazivati cijene i prije propisanog roka.

Obveza dvojnog iskazivanja odnosi se isključivo na izravan odnos prema potrošačima (B2C) te ne obuhvaća trgovačke ugovore tj. ponude, predujmove, račune, odobrenja i sličnih dokumenata između poslovnih subjekata (B2B).

Za iskazivanje prodajnih cijena roba i usluga dopušteno je korištenje oznake EUR ili znaka €, a koji slijedi iznosu i razmaku (npr. 10 EUR ili 10 €)

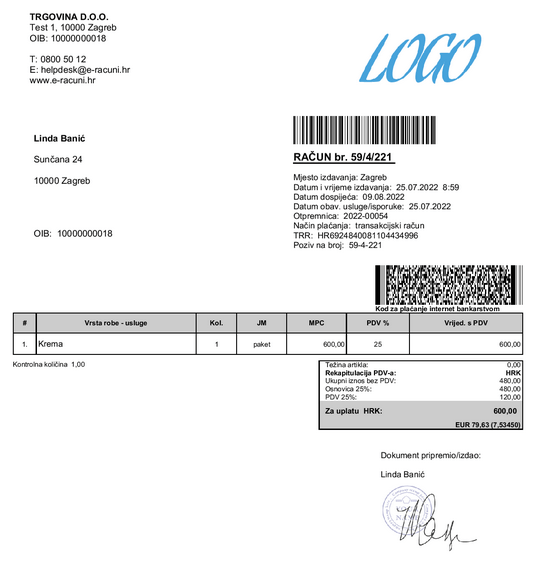

***U programu e-racuni.hr podržano je dvojno iskazivanje cijena pri ispisu prodajnih dokumenata te pri ispisu naljepnica sa cijenama, pri čemu se za automatsko preračunavanje koristi fiksni tečaj konverzije 7,53450 za 1 euro.

- Dvojno iskazivanje cijena na prodajnim dokumentima

Dvojno iskazivanje cijena automatski je aktivirano na svim prodajnim dokumentima pod sljedećim uvjetima:

- datum dokumenta je od 5.9.2022. na dalje

- valuta dokumenta je HRK

- tip dokumenta: maloprodajni

Želite li aktivirati dvojno iskazivanje iznosa na veleprodajnim dokumentima (B2B) označite u modulu Postavke – Postavke tvrtke – Poslovanje – Dodatne mogućnosti parametar “Prikaži ukupan iznos u EUR na svim prodajnim dokumentima”.

Vrijednost u valuti EUR preračunava se i ispisuje na svim prodajnim dokumentima ukoliko za ispis koristite jedan od predložaka iz naše galerije:

Dvojno iskazivanje cijena podržano je i u mobilnoj aplikaciji za fakturiranje.

Intervencija od strane korisnika u svezi dvojnog iskazivanja cijena potrebna je samo u slučaju korištenja vlastitih predložaka za ispis dokumenata izdanih u aplikaciji e-racuni.hr

Ukoliko za ispis dokumenata u maloprodaji koristite vlastite (individualne) predloške obratite pozornost na obvezu dopune predložaka dodavanjem bookmarka:

UkupnoZaPlacanjeEURHR.

Za pomoć pri dopuni predložaka možete se obratiti i našoj korisničkoj podršci.

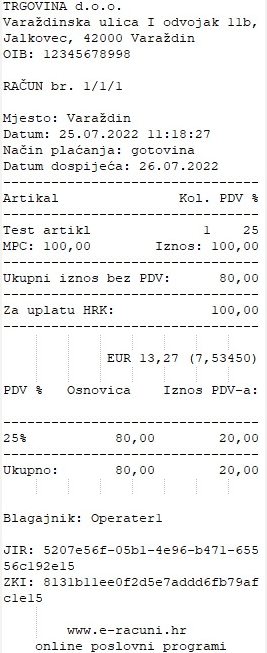

- POS client

Dvojno iskazivanje podržano je i na POS računima.

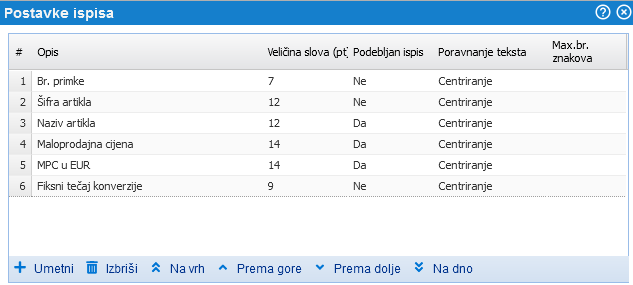

- Dvojno iskazivanje cijena na naljepnicama za ispis cijena

Za dvojno iskazivanje cijena na naljepnicama za ispis cijena dodali smo sljedeće atribute: MPC u EUR, VPC u EUR, prodajna cijena u EUR (neto maloprodajna cijena bez PDV-a) i Fiksni tečaj konverzije.

Primjer zadanih atributa za ispis naljepnica sa cijenama:

Ispis naljepnica sa cijenama moguć je izravno na primkama putem izbornika “Više…” kao i putem šifrarnika artikala, a gdje je podržan ispis naljepnica za više artikala istovremeno.

- Fiskalizacija

Vezano uz podatke koji se šalju na fiskalizaciju, XML shema neće se mijenjati te će se podaci za razdoblje zaključno s 31. prosincem 2022. dostavljati u kunama, a od 1. siječnja 2023. godine u eurima.

Tijekom razdoblja dvojnog optjecaja, odnosno od 1. siječnja do 14. siječnja 2023. izdani račun se fiskalizira u eurima.

3. DVOJNO ISKAZIVANJE PODATAKA NA ISPRAVI O PLAĆI I DRUGIM PRIMITCIMA

Shodno obvezi dvojnog iskazivanja u kunama i eurima, u tijeku su prilagodbe i u modulu za obračun plaća i drugih primitaka.

- NETO PLAĆA, NEOPOREZIVI PRIMITCI I OBUSTAVE

U ispravama o isplaćenoj plaći (IP1, isplatna lista) ili neisplaćenoj plaći (NP1), otpremninama (IO1) ili djelomično isplaćenim ili neisplaćenim otpremninama (NO1), od 5.9.2022 se neto plaće iskazuju u kunama i u eurima uz navođenje fiksnog tečaja konverzije.

Neoporezivi primitci koji se iskazuju na isplatnoj listi (prijevoz na posao, nagrada za radne rezultate,…) iskazuju se u kunama i eurima.

Obustave iz neto plaće ne iskazuju se u dvije valute (ovrhe, sindikalni krediti) te se za isplate do 31.12.2021. iznosi iskazuju u kunama, dok se za isplate od 1.1.2023. iznosi iskazuju u eurima.

Dvojno iskazivanje obvezno je za ukupnu svotu koja se isplaćuje radniku na bankovni račun.

- BRUTO PLAĆA, DOPRINOSI I POREZ NA DOHODAK

Bruto plaća, doprinosi i porez na dohodak koji se obračunavaju za razdoblje do 30.11.2022. iskazuju se samo u kunama.

Plaća za mjesec prosinac koja se obračunava i isplaćuje do 31.12.2022., obračunava se i iskazuje u kunama (osim neto plaće, neoporezivih primitaka i ukupne svote za isplatu radniku!).

Plaća za mjesec prosinac koja se obračunava i isplaćuje u siječnju 2023., obračunava se i iskazuje u eurima. Troškovi plaće se u glavnu knjigu knjiže u kunama, dok se obveze od 1.1.2023. u glavnoj knjizi iskazuju u eurima.

- JOPPD OBRAZAC

U JOPPD obrascima koji se odnose na obračune primitaka i isplate u 2022. godini te koji sadrže oznaku 22* iskazuju se u kunama dok se u JOPPD obrascima koji se odnose na obračune i isplate u 2023. godini te koji sadrže oznaku 23* iskazuju u eurima.

Ispravci JOPPD obrazaca podnose u valuti u kojoj je podnesen izvorni obrazac za koji se radi ispravak ili dopuna.

4. OBRAČUN PDV-A

Obrazac PDV za mjesec prosinac 2022. koji se predaje u siječnju 2023. iskazuje se u kunama.

U odnosu na utjecaj dvojnog iskazivanja valuta na knjige izlaznih i ulaznih računa, za obračunsko razdoblje 2022. i ranije podaci će se iskazivati u kunama, a za obračunsko razdoblje od 1. siječnja 2023. u eurima.

Poslovni subjekti koji su obveznici obračuna PDV-a po naplati, a time i obveznici vođenja

evidencije knjiga izlaznih i ulaznih računa po naplati, moraju na dan 1. siječnja 2023. obratiti pažnju na ispravno preračunavanje (konverziju) podataka u navedenim knjigama, posebice radi zaokruživanja osnovice, iznosa PDV-a te ukupnog iznosa računa.

5. GLAVNA KNJIGA I KNJIGOVODSTVENA STANJA NA ZADNJI DAN PRIJE DATUMA UVOĐENJA EURA

U programu e-racuni.hr omogućeno je zadavanje novčane valute za vođenje poslovnih knjiga u šifrarniku poslovnih godina čime je već sada zadovoljena zakonska obveza vođenja knjigovodstvenih podataka u valuti euro od 1.1.2023.

Knjigovodstveni podaci evidentirani u poslovnim knjigama do 31.12.2022. moraju biti iskazani u kunama. Od datuma uvođenja eura početna stanja i sve promjene poslovnih događaja nakon datuma uvođenja eura bilježe se u euru.

Preračunavanje (konverzija) zaključnog stanja u kunama provest će se primjenom fiksnog tečaja konverzije na dan 1. siječnja 2023. za potrebe početnog knjigovodstvenog stanja.

Nakon datuma uvođenja eura, odnosno konverzije, na dan 1. siječnja 2023., ostale valute

preračunavat će se prema srednjem tečaju Hrvatske narodne banke.

Svi knjigovodstveni podaci evidentirani u poslovnim knjigama (uključujući osnovna sredstava, sitni inventar, zaliha materijala, robe, proizvoda i nekretnina) namijenjeni prodaji do 31. prosinca 2022. moraju biti iskazani u kunama, a od 1. siječnja 2023. u eurima.

Tečajne razlike podataka evidentiranih u knjigovodstvu vezane uz stranu valutu (potraživanja od ino kupaca, obveze prema ino dobavljačima, primljenim i danim pozajmicama ili kreditima u stranoj valuti i sl.) na dan 31. prosinca 2022. moraju biti obračunate primjenom srednjeg tečaja HNB, sukladno zakonskim propisima.

Knjigovodstvene isprave (IR, UR, uplatnice/isplatnice, obračunske isprave, nalozi za isplatu i drugo) s datumom zaprimanja od 1.1.2023. na dalje unose se u poslovne knjige za 2023. godinu u valuti euro neovisno o tome sadrže li dvojne iznose.

6. GODIŠNJA FINANCIJSKA IZVJEŠĆA

Sva izvješća za prethodnu godinu i ranije godine dostavljat će se u kunama, a izvješća za godinu u kojoj će euro biti uveden i nadalje, u eurima (PO-SD, PO-SD-Z, DOH, GFI POD, ZPP-DOH, PD, PD-IPO i sl.).

Obzirom da postoje obrasci koje sukladno poreznim propisima isplatitelji dostavljaju primateljima dohotka i odnose se za prethodne godine isti se moraju dostavljati u kunama npr. Obrazac Potvrda o isplaćenom primitku, dohotku i uplaćenom porezu i prirezu po odbitku.

Za poslovne subjekte čija poslovna godina ne odgovara kalendarskoj godini te će izvješća za prethodnu poslovnu godinu (koja traje primjerice od 1.3.2022. do 28.2.2023.) obuhvaćati

razdoblje prije odluke Vijeća EU o usvajanju eura, prijelazno razdoblje do uvođenja eura te

razdoblje nakon uvođenja eura, napominjemo kako će se takva izvješća predavati u valuti koja će biti važeća na zadnji dan fiskalne godine, u ovom konkretnom slučaju znači da će se izvješća predavati u eurima.

7. PUTNI NALOZI

Za obračun i isplatu putnih troškova do 31.12.2022. godine nije propisana obveza dvojnog iskazivanja.

Za sve dodatne informacije dostupni smo putem e-pošte na helpdesk@e-racuni.hr i na broju telefona 0800 50 12, radnim danom od 8. do 16. sati.